Ayrıca ABD'de Fed'in önemli bir enflasyon göstergesi olarak takip ettiği yıllıklandırılmış çeyreklik bazda kişisel tüketim harcamaları (PCE) fiyat endekslerinin geçen yılın dördüncü çeyreğine ilişkin nihai verileri açıklandı. Buna göre, yıllıklandırılmış çeyreklik bazda PCE fiyat endeksi, geçen yılın dördüncü çeyreğinde revize veriyle uyumlu olarak %2,6'dan %1,8 seviyesine yavaşladı ve böylece 2020 yılının ikinci çeyreğinden bu yana en düşük seviyede kaydedilerek fiyat baskılarının hafiflediğine işaret etti. Çekirdek PCE fiyat endeksi ise dördüncü çeyrekte %2,1'den %2 seviyesine hafif aşağı yönlü revize edilmekle birlikte 2020 yılının son çeyreğinden bu yana en düşük seviyelerdeki seyrini sürdürdü.

Bunun yanında, ABD'de istihdam piyasası verilerinden, 23 Mart haftasına ilişkin haftalık yeni işsizlik maaşı başvuruları, hafif artış beklentilerine karşın 212 bin kişi seviyesinden 210 bin kişi seviyesine gerilemekle birlikte tarihsel ortalamaların altında düşük seviyelerde seyretti ve iş gücü piyasasında sıkı görünüme işaret etmeyi sürdürdü.

Diğer yandan, İngiltere'de geçen yılın son çeyreğine ilişkin GSYH büyüme nihai verileri takip edildi. İngiltere ekonomisi geçen yılın birinci çeyreğinde çeyreklik bazda %0,2 oranında büyümenin ardından ikinci çeyrekte büyüme hızı %0 seviyesine yavaşlayarak durağan seyre işaret etmişti, üçüncü çeyrekte ise %0,1 oranında daralma kaydetmişti, dördüncü çeyrekte ise öncü veriyle uyumlu olarak %0,3 oranında daralarak salgının etkili olduğu 2020 yılından bu yana ilk kez resesyona girdi. Detaylara bakıldığında, dördüncü çeyrekte hizmet sektörü %0,1, sanayi sektörü %1,1 ve inşaat sektörü ise %0,9 oranında daraldı. İngiltere ekonomisi yıl geneli olarak 2023 yılında ise %0,1 oranında sınırlı büyüme sergiledi ve böylece salgın dönemi hariç tutulduğunda 2009'dan bu yana en zayıf büyüme performansı kaydetti.

Yurt içinde ise, TÜİK tarafından yayınlanan mart ayı ekonomik güven endeksi, aylık bazda %1 oranında artışla 99,02'den 100,05'e yükselmekle birlikte sekiz aylık dönemin ardından yeniden 100 iyimserlik eşik değerinin üzerine çıktı. Detaylara bakıldığında, mart ayında mevsim etkilerinden arındırılmış olarak aylık bazda hizmet sektörü güven endeksi ve reel kesim güven endeksi %1,5 oranında artarken, tüketici güven endeksi 79,3'ten 79,4 seviyesine hafif yükselerek yataya yakın seyretti, buna karşın perakende ticaret sektörü güven endeksi %1 oranında ve inşaat sektörü güven endeksi %3,6 oranında geriledi.

Yurt dışında bugün veri takvimine bakıldığında,

ABD tarafında, TSİ 15.30'da piyasaların Fed Başkanı Powell'ın konuşması olacak. Powell'ın konuşması, Fed'in para politikasına ve olası faiz indirimi zamanlamasına yönelik verebileceği olası yeni sinyaller bakımından yakından izlenecek.

ABD tarafında, Fed'in özellikle aylık bazdaki fiyat gelişmelerinin seyri kapsamında takip ettiği PCE deflatör şubat ayı verileri ile kişisel gelirler ve harcamalar şubat ayı verileri TSİ 15.30'da takip edilecek. Şubat ayında PCE deflatörün aylık bazda artış hızının %0,1'ten %0,4 seviyesine yükselmesi ve yıllık bazda ise %2,4'ten %2,5 seviyesine yükselmesi beklenirken, çekirdek PCE deflatörün artış hızının ise aylık bazda %0,4'ten %0,3 seviyesine yavaşlaması ve yıllık bazda ise bir önceki aya benzer şekilde %2,8 seviyesinde gerçekleşmesi bekleniyor. Şubat ayında kişisel gelirlerin aylık bazda artış hızının %1'den %0,4 seviyesine yavaşlaması beklenirken, kişisel harcamaların aylık bazda artış hızının ise %0,2'den %0,5 seviyesine yükselmesi bekleniyor.

Yurt içinde ise, TSİ 10'da TÜİK tarafından şubat ayı dış ticaret dengesi verisi yayınlanacak. Ayrıca TSİ 10'da TÜİK tarafından şubat ayı hizmet üretici fiyat endeksi yayınlanacak.

Diğer yandan, TSİ 17'de Hazine ve Maliye Bakanlığı tarafından Nisan-Haziran dönemine ilişkin 3 Aylık İç Borçlanma Stratejisi Raporu

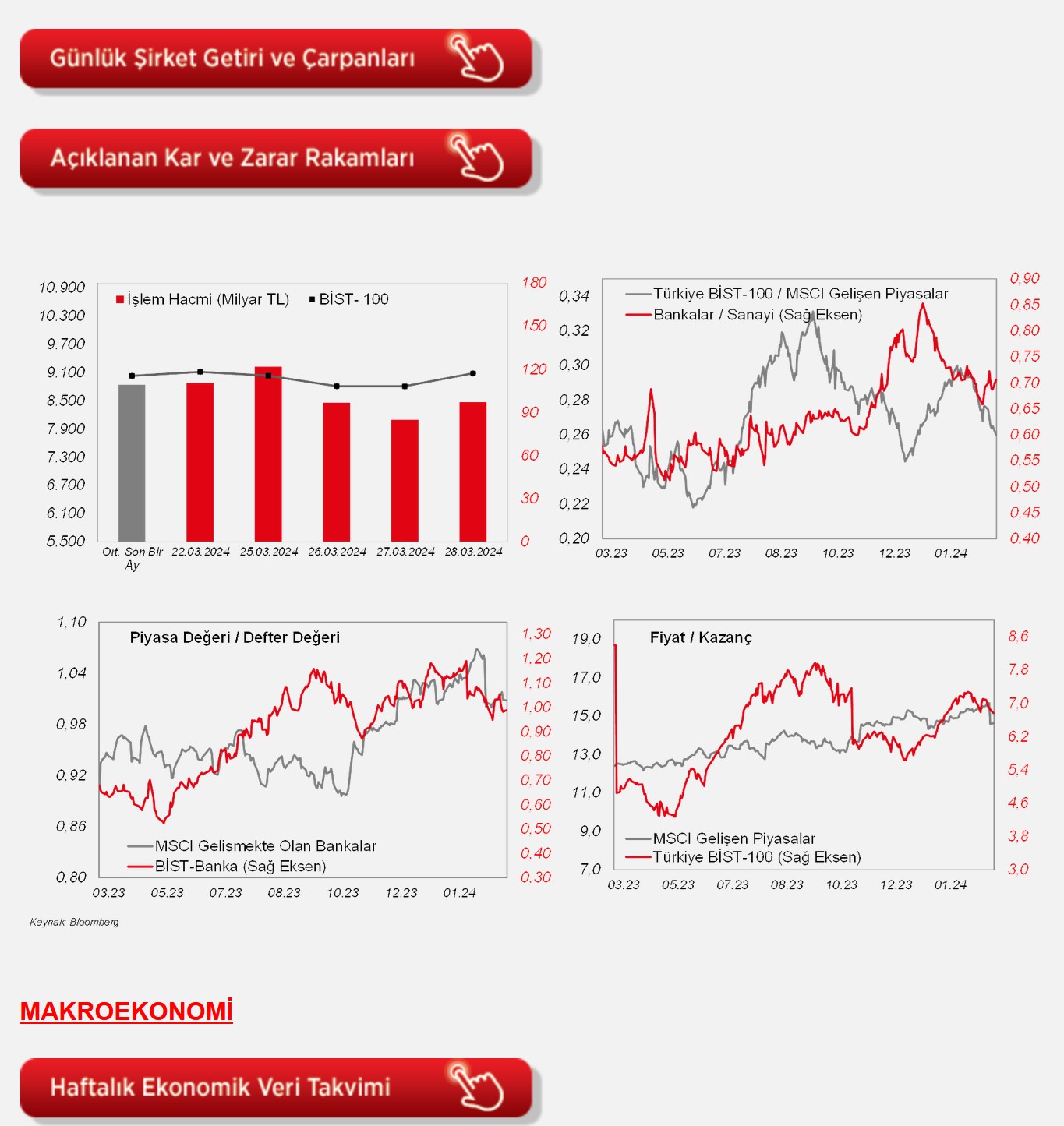

Şirket haberleri

Çimsa Çimento Sanayi (CIMSA, Nötr): Çimsa'nın enflasyona göre düzeltilmiş 2023'teki ana ortaklık net dönem karı yıllık 2.491mn TL olarak gerçekleşmiştir. Geçtiğimiz yıl ise 4.077mn TL ana ortaklık net dönem karı açıklanmıştı. Şirket'in satış gelirleri ise yıllık bazda %1,5 oranında azalarak 20.505mn TL olarak gerçekleşmiştir. Brüt kar ise %69,3 oranında artmış ve 4.029mn TL'ye çıkmıştır. Brüt kar marjı 8,2 puan artarak %19,7 olarak gerçekleşmiştir. Faaliyet giderleri %17 oranında artarak 1.508mn TL'ye çıkan Şirket'in diğer faaliyet gelirleri 844mn TL'yi göstermiştir. Çimsa'nın FAVÖK'ü ise %71,6 oranında yükselmiş ve 3.660mn TL olarak gerçekleşmiştir. FAVÖK marjı ise %17,8 ile 2022'nin 7,6 puan üstünde gerçekleşmiştir. Yatırım faaliyetlerinden ise 416mn TL net gelir elde edilmiştir. Öte yandan, 1.279mn TL net finansman gideri (2022: 836mn TL net gider) kaydedilirken, 392mn TL parasal kazanç (2022: 335mn TL parasal kazanç) yazılmıştır. 141mn TL'lik vergi geliri sonrasında 2023 yılı net dönem karı 3.079mn TL olmuştur. 588mn TL'lik azıklık payları düşüldükten sonra ana ortaklık net dönem karı ise yıllık 2.491mn TL olarak gerçekleşmiştir. Kar marjı ise %12,1 (2022: %19,6) olarak hesaplanmaktadır.

Aksa Akrilik (AKSA, Sınırlı Pozitif): Şirket Yönetim Kurulu tarafından, pay başına brüt 5,00 TL (net 4,50 TL) temettü dağıtma kararı aldığı belirtildi. Son kapanış fiyatına göre temettü verimi %5,03 olarak hesaplanmaktadır.

Aselsan (ASELS, Nötr): Şirket ile Asya-Pasifik bölgesinde yer alan müşterileri arasında; savunma sistemlerinin ihracatına yönelik toplam bedeli 35mn USD olan yurt dışı satış sözleşmeleri imzalanmıştır.

CW Enerji (CWENE, Sınırlı Pozitif): Şirket tarafından alüminyum çerçeve üretim tesisi yatırımı ile ilgili Sanayi ve Teknoloji Bakanlığı'na yapılan teşvik başvurusu onaylanmış olup yatırımın başlatıldığı duyurulmaktadır. Yatırıma istinaden 554,4mn TL tutarlı yatırım teşvik belgesi alınmış olup ilk etapta makinelerin alımına yönelik Yapı Kredi Finansal Kiralama A.Ş aracılığı ile 60 ay vadeli toplam 8mn EUR finansal kiralama sözleşmesi imzalanmış ve makine siparişleri verilmiştir. 2025 yılı ilk çeyreği itibarıyla üretime başlanması planlanmaktadır.

Europower Enerji (EUPWR, Sınırlı Pozitif): Şirket, AYEDAŞ tarafından 28.03.2024 tarihinde gerçekleştirilen ''Havalı Hücre-Köşk Standart Alımı İşi'' konulu ihaleye girmiş ve en avantajlı fiyatı vererek ihalede 1. olmuştur. İhale bedeli 1mn USD'dir.

Mia Teknoloji (MIATK, Nötr): Şirketin Sürükleyici Teknolojiler Departmanı, Karma Gerçeklik Teknolojileri geliştirme hedefleri doğrultusunda, Apple Vision Pro Karma gerçeklik gözlüğüyle, savunma sanayi, sivil havacılık, uzay ve üretim alanlarında sektörün ihtiyaçlarına yönelik olarak, holografik destek ve operasyonel yardım, yapay zekâ desteğiyle obje tanıma, nesne ve alan algılama ve anlamlandırma, proje, tasarım ve ürün geliştirme çalışmalarına başlanmıştır.

Oncosem Onkolojik Sistemler (ONCSM, Nötr): Şirketin bağlı ortaklığı Santek Sağlık Turizm ile Dr. Abdurrahman Yurtaslan Ankara Onkoloji Eğitim ve Araştırma Hastanesi arasında, "24 aylık kemoterapi ilaç hazırlama hizmet alımı" sözleşmesi, 31,5mn TL bedelle imzalanmıştır.

Sabancı Holding (SAHOL, Sınırlı Pozitif): Daha önce kamuya duyurulmuş olan, Şirketin Sabancı İklim Teknolojileri üzerinden %100 oranında hissedar olduğu Sabanci Renewables Inc.'nin 2025 yılının ikinci çeyreğinde devreye alınması hedeflenen 232 MW kapasiteli bir GES yatırımı olan Oriana Solar Projesi için dün toplam 243mn USD tutarında proje finansman kredi anlaşması imzalanmıştır. Diğer yandan, daha önce 2024 yılının ikinci çeyreğinde devreye alınacağı kamuya duyurulan Sabancı Renewables Inc.'nin 272 MW kapasiteli Cutlass II Solar Projesi yatırımında devreye alma çalışmaları başarıyla devam etmekte olup, her iki projenin devreye alınmasıyla birlikte Sabancı Renewables Inc. ABD'de toplam 504 MW'lık yenilenebilir enerji portföyüne ulaşmış olacaktır.

Sasa Polyester (SASA, Nötr): Şirketin T.C. Ticaret Bakanlığına yaptığı başvuru olumlu sonuçlanmış olup, şirket Turquality Marka Destek Programı kapsamına dahil olmuştur.

Şişecam (SISE, Sınırlı Pozitif): Türkiye'de ve dünyada büyüyen cam ambalaj pazarında artan ürün ihtiyacına cevap verilebilmesi ve operasyonel verimlilik artışı hedeflerine yönelik olarak 145mn USD yatırımla Eskişehir'de hayata geçirilen 5. fırın ile, Şişecam'ın cam ambalaj işkolunda Türkiye'de kurulu brüt üretim kapasitesi 3 tesiste faaliyet gösteren 13 fırın ile 1,9mn Ton/yıl'a, küresel cam ambalaj brüt üretim kapasitesi 3,3 Milyon Ton/yıl'a ulaşmıştır. Bu yatırım ile tek yerleşkede 5 fırın ve 24 hatla dünyanın en büyük cam ambalaj tesisi haline gelen Eskişehir tesisinde, 127 kişiye ek istihdam sağlanacaktır. Ayrıca, Eskişehir Cam Ev Eşyası tesisinde soğuk tamirin 28/03/2024 tarihinde yaklaşık 29mn Dolar yatırım ile tamamlanması sonrası, Eskişehir'deki cam ev eşyası işkolu brüt üretim kapasitesi yaklaşık 190bin Ton/yıl'a ulaşmıştır. Cam ev eşyası işkolundaki yeni yatırım ile 246 kişiye ek istihdam sağlanacaktır. Bu yatırımlar sonucunda, şirketin Eskişehir tesisi, cam ambalaj ve cam ev eşyası iş kollarında yaklaşık konsolide 1mn Ton/yıl brüt kapasiteye ulaşarak, dünyanın tek yerleşkede en büyük entegre cam üretim noktası haline gelmiştir.

Yeo Teknoloji (YEOTK, Nötr): Şirket, iştiraki olan Reap Battery'nin inşası süren enerji depolama sistemleri fabrikası için yerli robotik üretim hattı projeleri gerçekleştiren Robo ile anlaştı. Bu anlaşmayla birlikte ileri seviyede otomasyonla Reap Battery fabrikasında enerji depolama sistemleri, robotik üretim hattında üretilecek.

Diğer şirket haberleri

Kuzey Boru (KBORU): Şirket, Aksaray İl Özel İdaresi tarafından 28.03.2024 tarihinde gerçekleştirilen, 2024/263301 ihale kayıt numaralı "Aksaray İli Merkez ve İlçe Köylerinin İçme Suyu Şebekelerinde Kullanılmak Üzere Boru Temini'' konulu ihaleye katılmış ve en avantajlı fiyatı vererek ihalede 1. olmuştur. İhale bedeli 3,3mn TL (KDV Dahil)'dir.

Lokman Hekim (LKMNH): Şirket 2024 yılı beklentilerini açıkladı. Buna göre 2024 yılında satış gelirlerinin (TMS 29 Hariç) 2.850mn TL'ye ulaşması beklenirken (2023:1.550mn TL), FAVÖK marjının ise %20 seviyesinde 2023 yılı ile aynı seviyede gerçekleşmesi öngörülmektedir. TMS 29 etkisi dahil edildiğinde, satış geliri büyümesi %25 olarak tahmin edilirken, FAVÖK marjının %20 seviyesinde olması beklenmektedir.

Özak GYO (OZKGY): İstanbul Zeytinburnu'nda, Maltepe Mahallesi'nde gerçekleştirilecek konut projesinin yapı ruhsatı alınmıştır. Proje kapsamında toplam 82.529m2 inşaat alanında 307 adet konut ve 13 adet ticari bağımsız bölüm inşa edilmesi planlanmaktadır.

Turcas Petrol (TRCAS): Şirketin %30 oranındaki iştiraki Shell & Turcas Petrol (STAŞ), 25.03.2024 tarihinde gerçekleştirdiği Olağanüstü Genel Kurul toplantısında şirketin geçmiş yıl kârlarından karşılanmak üzere 200mn TL tutarında kâr dağıtımı kararı almıştır. (Turcas payı net olarak 60mn TL). İlgili tutarın 30mn TL'lik kısmı hesaba 28 Mart 2024 tarihinde geçmiş olup, kalan 30mn TL'lik tutarın 27 Haziran 2024 tarihinde hesaba geçmesi beklenmektedir.

Ayrıca, Şirket ve Shell arasındaki Dengeleme Anlaşması çerçevesinde Shell tarafından şirkete yapılacak ödeme tutarı 2023 yılı için 7,6mn USD olarak hesaplanmıştır ve ilgili tutar 28 Mart 2024 tarihinde hesaba geçmiştir. Bu tutara ilave olarak; STAŞ tarafından şirkete sahip olduğu imtiyazlı hisseler kapsamında ödenecek 8mn USD tutarında imtiyazlı temettünün de 27 Haziran 2024 tarihinde hesaba geçmesi beklenmektedir.

Hibya Haber Ajansı